SUCHE

ANZEIGEN

Unabhängige Nachrichten, Berichte & Meinungen

Druckversion

Arbeit und Soziales

Der Exportweltmeister als Krisenbeschleuniger

Deutschland in der Weltwirtschaftskrise

Von Richard Detje

Die Bundesbank rechnet in ihrer jüngsten Prognose mit einer Schrumpfung der Wertschöpfung in Deutschland im kommenden Jahr von „bis zu einem Prozent". Das wäre der stärkste Einbruch in der Wirtschaftsgeschichte Deutschlands seit der Mitte des 20. Jahrhunderts (1993: -0,8%). Gemäß dem „Risikoszenario" der Institute (Gutachten vom Oktober) bedeutet dies einen beschleunigten Abbau von über einer halben Million Arbeitsplätze, der sich – aufgrund der verzögerten Reaktion des Arbeitsmarktes – in 2010 auf eine Million steigern könnte. – Dabei dürfte die Bundesbankprognose den unteren Wendepunkt des Konjunkturzyklus noch gar nicht ausgeleuchtet haben.

Realwirtschaftlich erweist sich Deutschland als einer der gefährlichsten Krisenherde. Der Abschwung hierzulande ist tiefer als im Durchschnitt der Europäischen Union, zieht diese also herunter. Gleichzeitig ist die europäische Konjunkturentwicklung gegenwärtig schlechter als die der von der Immobilien- und Finanzmarktkrise gebeutelten USA. Den verstärkenden Abschwungprozessen korrespondiert eine negative Feedback-Schleife, wenn die realwirtschaftliche Krisenentwicklung zu einer zusätzlichen Anspannung der Kreditketten aufgrund weiterer Zahlungsausfälle führt, und damit die Kreditklemme noch verstärkt.

Offenkundig erweisen sich vermeintliche Stärken der deutschen Nationalökonomie im Krisenprozess als Faktoren der Schwächung. Zu den immer wieder eingeforderten Stärken gehört eine wettbewerbsorientierte Lohnentwicklung. Durch überdurchschnittliche Lohnkostenentlastungen sei es – zumindest in der europäischen Währungsunion – möglich, Wachstum auf Kosten der Nachbarn zu generieren. In der Tat ist die bis zum Beginn der Krise erfolgte Abkoppelung der deutschen Lohnentwicklung beeindruckend. Während die Löhne und Gehälter in der Privatwirtschaft (also ohne ÖD und Sozialvers.) in der hochentwickelten Ländern der Europäischen Union (Dänemark, Schweden, Niederlande, Frankreich) im vergangenen Jahr um 4-5%, wuchsen, lag die Zuwachsrate in Deutschland lediglich bei 1,2% und damit weniger als halb so hoch wie im Euro-Raum (EWU 13) und der gesamten Europäischen Union (EU 27). „Damit setzt sich der langjährige Trend fort, dass sich die Arbeitskosten im privaten Sektor in Deutschland deutlich weniger stark erhöhen als die Arbeitskosten im europäischen Durchschnitt."

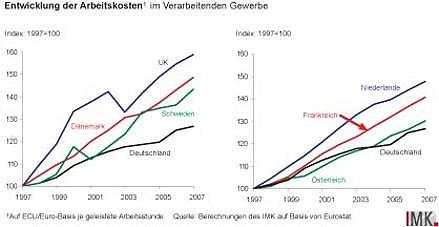

Das gilt auch für die Arbeitskostenentwicklung im verarbeitenden Gewerbe, das die zentralen Exportbranchen umfasst. Dort macht der Anstieg in Deutschland (1,4%) knapp die Hälfte des Anstiegs in der EWU 13 und deutlich weniger als die Hälfte in der EU 27 aus – eine Entwicklung, die seit der zweiten Hälfte der 1990er Jahre der deutschen Industrie die Position des Exportweltmeisters (nach wie vor behauptet vor China) eingebracht hat (Abbildung 1). Nicht nur durch die Lohnentwicklung in der Industrie selbst – die wie auch in der jüngsten Tarifrunde der Metall- und Elektroindustrie den gesamtwirtschaftlichen Verteilungsspielraum ausschöpft, aber eben nicht die hohe Produktivitätsentwicklung in der Branche. Als äußerst wettbewerbsförderlich für die Exportindustrien erweist sich die unterdurchschnittliche Arbeitskostenentwicklung im privaten Dienstleistungssektor (wo Deutschland beim Vergleich der absoluten Größen nur einen Platz im unteren Mittelfeld einnimmt). Der Abstand bei den Arbeitskosten zwischen Industrie und Dienstleistungen macht rund ein Fünftel aus – ist also recht bedeutsam. In dem Maße, wie im Rahmen industrieller Restrukturierung Qutsourcing zugenommen hat, sichert sich die Industrie Vorteile durch Zukauf kostengünstigerer Vorleistungen aus produktionsnahen Dienstleistungen. Die dadurch realisierten Kosteneinsparungen schätzt das IWH Halle auf gut 10%. „Der Unterschied ist so groß, dass er für sich genommen eine erhebliche Verbesserung der Wettbewerbsposition der deutschen Industrie bewirkt." (ebd.: 7)

Quelle: IMK-Report Nr. 34 | November 2008, S. 4

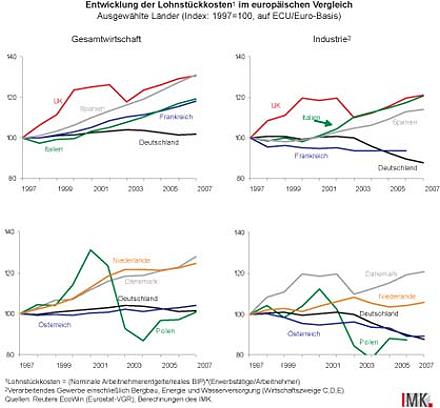

Und das ist nicht das Ende der Geschichte. Denn aussagekräftiger als die Entwicklungsverläufe der absoluten Lohnkosten sind die Lohnstückkosten. „Vergleichen mit 1997 stagnieren die gesamtwirtschaftlichen Lohnstückkosten in Deutschland. In der Industrie mit ihren überdurchschnittlichen Produktivitätszuwächsen sind sie sogar um über 10% gesunken" (ebd.: 13) – Grundlage einer außerordentlich erfolgreichen beggar-my-neighbour-policy in der EWU 13 (Abbildung 2). Allein gegenüber wenigen Ländern außerhalb des Euro-Raums gilt das nicht – dort, wo abgewertet wurde: in einigen osteuropäischen Ländern sowie seit Mitte 2007 in Großbritannien. Hier zeigt sich der große Vorteil, den die Europäische Währungsunion für das deutsche Kapital hat – und zugleich die Widersprüchlichkeit, mit der der deutsche Wettbewerbskorporatismus eine auf gleichlaufende ökonomische Entwicklung basierende Integration auseinandersprengt.

Quelle: IMK-Report Nr. 34 | November 2008, S. 12

Umso schärfer stellt sich die Ausgangsfrage: Warum beschleunigt der Wettbewerbsmotor in der Konjunkturkrise nicht den gesamten Akkumulationsprozess und lässt Deutschland nicht die Führungsrolle eines Konjunktur-ICE übernehmen? Drei Gründe: (1) Die Politik einer langjährigen relativen Lohnkostensenkung befördert zwar die preisliche Wettbewerbsfähigkeit auf den Exportportmärkten, schwächt aber gleichzeitig die Binnennachfrage. "Im Vergleich zu Ländern mit höheren Lohnsteigerungen verzeichnete Deutschland daher seit Beginn der Währungsunion das geringste Wirtschaftswachstum" (ebd.: 10). (2) Relative Lohnsenkung drückt das Preisniveau, was negativ zur Folge hat, dass die Realzinsen über dem europäischen Durchschnitt liegen und wachstumsdämpfend wirken. (3) Die Strategie exportorientierten Wachstums entpuppt sich in einer globalen Krise als Krisenpfad: Während im Aufschwung die Nachfrage insbesondere nach Investitionsgüter stark ansteigt, bricht sie im Abschwung stärker als andere Nachfrageaggregate ein, worin sich der prozyklische Charakter der deutschen Exportstrategie zeigt.

Fazit: Eine wettbewerbsorientierte Verteilungspolitik in Deutschland hat das gesamtwirtschaftliche Wachstum per Saldo gebremst; „Länder mit vergleichbaren Arbeitskostenniveaus, aber höheren Zuwachsraten, sind in den vergangenen zehn Jahren deutlich stärker gewachsen als Deutschland." In der "globalen Rezession im Zuge der Finanzkrise (erweisen sich) die niedrigen Lohnsteigerungen der vergangenen Jahre ... jetzt als Belastung, da sie Deutschland besonders abhängig von der weltwirtschaftlichen Entwicklung gemacht haben. Eine kräftigere Binnennachfrage, auf die es jetzt um so mehr ankäme, wurde dadurch verhindert. (ebd.: 1) (HDH)

Online-Flyer Nr. 175 vom 03.12.2008

Druckversion

Arbeit und Soziales

Der Exportweltmeister als Krisenbeschleuniger

Deutschland in der Weltwirtschaftskrise

Von Richard Detje

Die Bundesbank rechnet in ihrer jüngsten Prognose mit einer Schrumpfung der Wertschöpfung in Deutschland im kommenden Jahr von „bis zu einem Prozent". Das wäre der stärkste Einbruch in der Wirtschaftsgeschichte Deutschlands seit der Mitte des 20. Jahrhunderts (1993: -0,8%). Gemäß dem „Risikoszenario" der Institute (Gutachten vom Oktober) bedeutet dies einen beschleunigten Abbau von über einer halben Million Arbeitsplätze, der sich – aufgrund der verzögerten Reaktion des Arbeitsmarktes – in 2010 auf eine Million steigern könnte. – Dabei dürfte die Bundesbankprognose den unteren Wendepunkt des Konjunkturzyklus noch gar nicht ausgeleuchtet haben.

Realwirtschaftlich erweist sich Deutschland als einer der gefährlichsten Krisenherde. Der Abschwung hierzulande ist tiefer als im Durchschnitt der Europäischen Union, zieht diese also herunter. Gleichzeitig ist die europäische Konjunkturentwicklung gegenwärtig schlechter als die der von der Immobilien- und Finanzmarktkrise gebeutelten USA. Den verstärkenden Abschwungprozessen korrespondiert eine negative Feedback-Schleife, wenn die realwirtschaftliche Krisenentwicklung zu einer zusätzlichen Anspannung der Kreditketten aufgrund weiterer Zahlungsausfälle führt, und damit die Kreditklemme noch verstärkt.

Offenkundig erweisen sich vermeintliche Stärken der deutschen Nationalökonomie im Krisenprozess als Faktoren der Schwächung. Zu den immer wieder eingeforderten Stärken gehört eine wettbewerbsorientierte Lohnentwicklung. Durch überdurchschnittliche Lohnkostenentlastungen sei es – zumindest in der europäischen Währungsunion – möglich, Wachstum auf Kosten der Nachbarn zu generieren. In der Tat ist die bis zum Beginn der Krise erfolgte Abkoppelung der deutschen Lohnentwicklung beeindruckend. Während die Löhne und Gehälter in der Privatwirtschaft (also ohne ÖD und Sozialvers.) in der hochentwickelten Ländern der Europäischen Union (Dänemark, Schweden, Niederlande, Frankreich) im vergangenen Jahr um 4-5%, wuchsen, lag die Zuwachsrate in Deutschland lediglich bei 1,2% und damit weniger als halb so hoch wie im Euro-Raum (EWU 13) und der gesamten Europäischen Union (EU 27). „Damit setzt sich der langjährige Trend fort, dass sich die Arbeitskosten im privaten Sektor in Deutschland deutlich weniger stark erhöhen als die Arbeitskosten im europäischen Durchschnitt."

Das gilt auch für die Arbeitskostenentwicklung im verarbeitenden Gewerbe, das die zentralen Exportbranchen umfasst. Dort macht der Anstieg in Deutschland (1,4%) knapp die Hälfte des Anstiegs in der EWU 13 und deutlich weniger als die Hälfte in der EU 27 aus – eine Entwicklung, die seit der zweiten Hälfte der 1990er Jahre der deutschen Industrie die Position des Exportweltmeisters (nach wie vor behauptet vor China) eingebracht hat (Abbildung 1). Nicht nur durch die Lohnentwicklung in der Industrie selbst – die wie auch in der jüngsten Tarifrunde der Metall- und Elektroindustrie den gesamtwirtschaftlichen Verteilungsspielraum ausschöpft, aber eben nicht die hohe Produktivitätsentwicklung in der Branche. Als äußerst wettbewerbsförderlich für die Exportindustrien erweist sich die unterdurchschnittliche Arbeitskostenentwicklung im privaten Dienstleistungssektor (wo Deutschland beim Vergleich der absoluten Größen nur einen Platz im unteren Mittelfeld einnimmt). Der Abstand bei den Arbeitskosten zwischen Industrie und Dienstleistungen macht rund ein Fünftel aus – ist also recht bedeutsam. In dem Maße, wie im Rahmen industrieller Restrukturierung Qutsourcing zugenommen hat, sichert sich die Industrie Vorteile durch Zukauf kostengünstigerer Vorleistungen aus produktionsnahen Dienstleistungen. Die dadurch realisierten Kosteneinsparungen schätzt das IWH Halle auf gut 10%. „Der Unterschied ist so groß, dass er für sich genommen eine erhebliche Verbesserung der Wettbewerbsposition der deutschen Industrie bewirkt." (ebd.: 7)

Quelle: IMK-Report Nr. 34 | November 2008, S. 4

Und das ist nicht das Ende der Geschichte. Denn aussagekräftiger als die Entwicklungsverläufe der absoluten Lohnkosten sind die Lohnstückkosten. „Vergleichen mit 1997 stagnieren die gesamtwirtschaftlichen Lohnstückkosten in Deutschland. In der Industrie mit ihren überdurchschnittlichen Produktivitätszuwächsen sind sie sogar um über 10% gesunken" (ebd.: 13) – Grundlage einer außerordentlich erfolgreichen beggar-my-neighbour-policy in der EWU 13 (Abbildung 2). Allein gegenüber wenigen Ländern außerhalb des Euro-Raums gilt das nicht – dort, wo abgewertet wurde: in einigen osteuropäischen Ländern sowie seit Mitte 2007 in Großbritannien. Hier zeigt sich der große Vorteil, den die Europäische Währungsunion für das deutsche Kapital hat – und zugleich die Widersprüchlichkeit, mit der der deutsche Wettbewerbskorporatismus eine auf gleichlaufende ökonomische Entwicklung basierende Integration auseinandersprengt.

Quelle: IMK-Report Nr. 34 | November 2008, S. 12

Umso schärfer stellt sich die Ausgangsfrage: Warum beschleunigt der Wettbewerbsmotor in der Konjunkturkrise nicht den gesamten Akkumulationsprozess und lässt Deutschland nicht die Führungsrolle eines Konjunktur-ICE übernehmen? Drei Gründe: (1) Die Politik einer langjährigen relativen Lohnkostensenkung befördert zwar die preisliche Wettbewerbsfähigkeit auf den Exportportmärkten, schwächt aber gleichzeitig die Binnennachfrage. "Im Vergleich zu Ländern mit höheren Lohnsteigerungen verzeichnete Deutschland daher seit Beginn der Währungsunion das geringste Wirtschaftswachstum" (ebd.: 10). (2) Relative Lohnsenkung drückt das Preisniveau, was negativ zur Folge hat, dass die Realzinsen über dem europäischen Durchschnitt liegen und wachstumsdämpfend wirken. (3) Die Strategie exportorientierten Wachstums entpuppt sich in einer globalen Krise als Krisenpfad: Während im Aufschwung die Nachfrage insbesondere nach Investitionsgüter stark ansteigt, bricht sie im Abschwung stärker als andere Nachfrageaggregate ein, worin sich der prozyklische Charakter der deutschen Exportstrategie zeigt.

Fazit: Eine wettbewerbsorientierte Verteilungspolitik in Deutschland hat das gesamtwirtschaftliche Wachstum per Saldo gebremst; „Länder mit vergleichbaren Arbeitskostenniveaus, aber höheren Zuwachsraten, sind in den vergangenen zehn Jahren deutlich stärker gewachsen als Deutschland." In der "globalen Rezession im Zuge der Finanzkrise (erweisen sich) die niedrigen Lohnsteigerungen der vergangenen Jahre ... jetzt als Belastung, da sie Deutschland besonders abhängig von der weltwirtschaftlichen Entwicklung gemacht haben. Eine kräftigere Binnennachfrage, auf die es jetzt um so mehr ankäme, wurde dadurch verhindert. (ebd.: 1) (HDH)

Online-Flyer Nr. 175 vom 03.12.2008

Druckversion

NEWS

KÖLNER KLAGEMAUER

Für Frieden und Völkerverständigung

FILMCLIP

FOTOGALERIE

ANZEIGEN